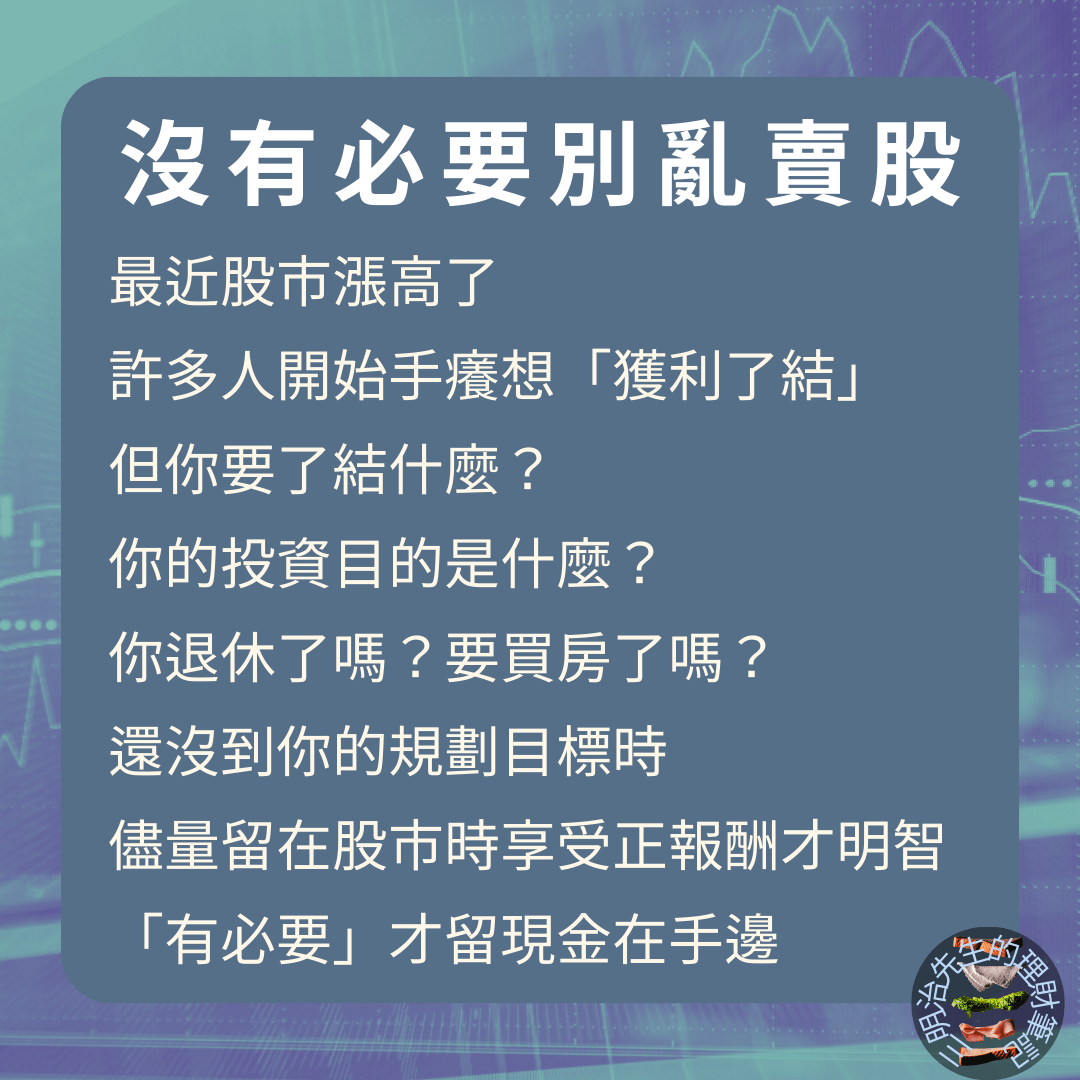

股市到高點了嗎?該獲利了結嗎?記得一件事就好

閱讀時間: 少於 1 分鐘

股市漲得高了,就會有些人覺得要先「獲利了結」一下,到底該不該賣出股票,其實只要記得一件事就好。

那就是你投資是為了什麼目的,是退休?買房?教育基金?那你退休了嗎?要買房子嗎?孩子上大學了嗎?

如果還沒有,那你現在還不需要用到錢,就不需要賣股。

股市因為提供正報酬,所以放在股市裡的錢是越多越好,能放多少就放多少,在達成目標之前,除了更換投資標的外,沒有賣出的必要。

不過如果你真的覺得現在股市是高點,你可以從要放多少下手。

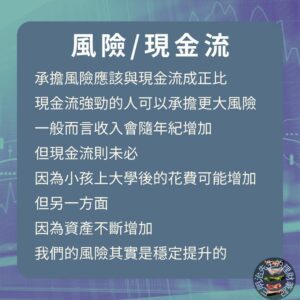

基本概念還是越多越好,但股市是要放長期的,如果你下個月、半年內要用到的錢,其實不應該放在股市裡,股市總是慢漲急跌,如果你要用錢時突然急殺,反而對資產累積不好。

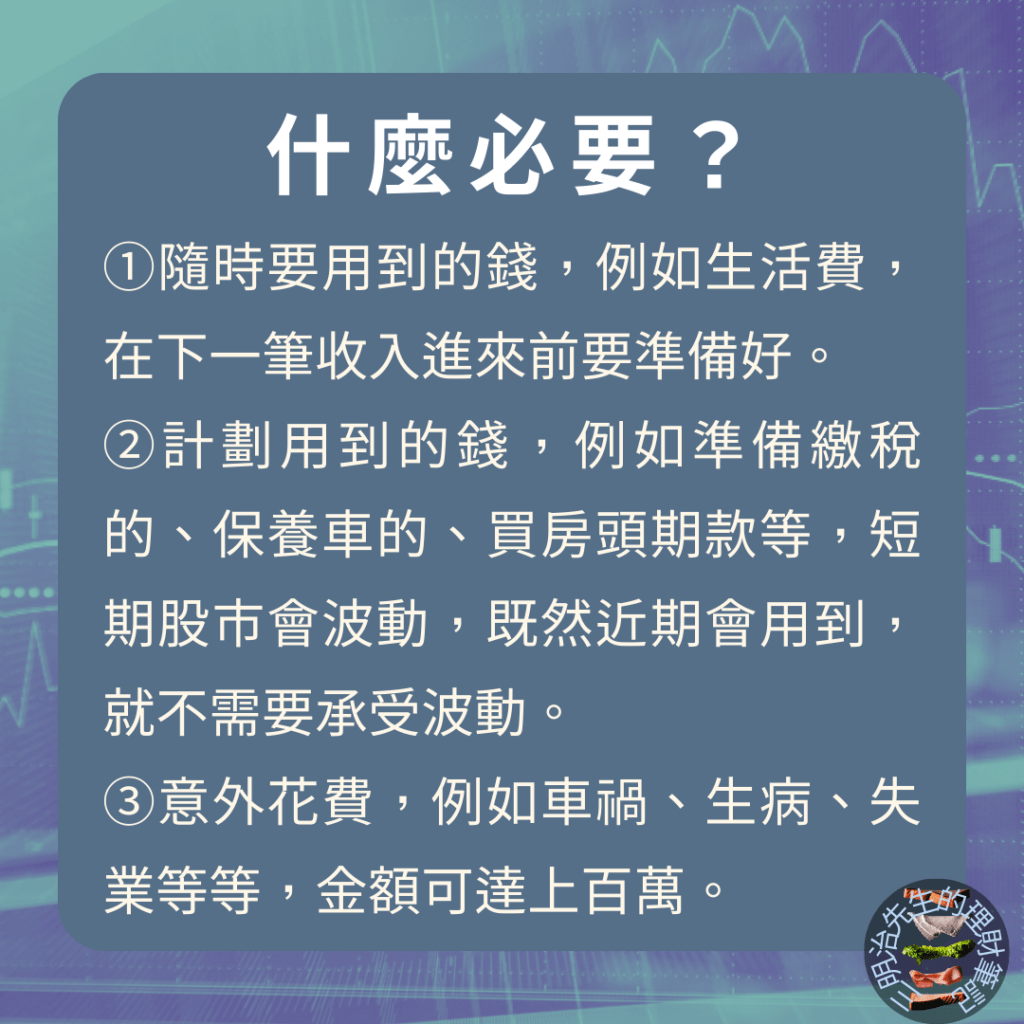

那什麼錢不應該放股市呢,首先是每個月的生活費,如果你不是領月薪,而是幾個月才會入帳一次,那你就得準備幾個月的生活費,這些錢短期內就會用到,承受不了波動。

再來是有計畫的花費,例如你買房頭期款存到了,現在進入看房階段,這些錢隨時找到好物標就會用到了,為了避免房子找好了,頭期款突然變少,也不適合放在股市裡。

最後是意外的花費,你應該保留一筆錢應付不時之需,例如車禍、失業、生病等等,這些錢都會突然用到,因此也得額外準備起來。

但問題來了,既然是意外,我要怎麼知道準備多少才夠,舉例來說,撞到跑車要賠多少錢、生病也是可大可小,總不可能隨時準備幾百萬在身上以備不時之需吧。

當然不是這樣,這時就是「保險」派上用場的時候了,撞到跑車有「超額險」、生病有對應的「防癌險」、「重大傷病險」、「失能險」等、就算是小孩闖禍、打壞貴重物品也有「家庭責任險」可以保,保險產品五花八門,可以應付你大多數的意外所需。

但同樣的,你也不可能什麼都保到最滿,因為保險公司也要賺錢,我們目的是避免上百萬的意外支出,如果你去看看終身型的防癌、醫療、失能險,會發現保費十分昂貴,結果反而錢都拿去繳保費而存不下來。

這時你可以選擇定期保險,年期在5年以下甚至1年的,保費會大幅降低下來,這樣的保險既能提供保障,又不會造成太大負擔。

如此一來,我們的意外花費就只剩「失業」了,如果你失業了,在找到下一份工作前,房貸、生活費還是要花,因此你得保留6個月的必要支出。

上面講的其實就是「緊急預備金」的概念,這觀念大家都聽過,但相信許多人現在,手邊是沒有保留一筆錢以備不時之需的。

前面講到放在股市裡的錢是越多越好,沒必要別亂賣股,但如果你沒有準備緊急預備金,同時又覺得現在股市是高點,那不妨趁這個機會,把財務調整的更健全一點吧。